风华高科从4月底开始出尽了风头,股价一路连续拉升,从20多元涨到了60多元,涨幅接近3倍!相信很多人都在观望,多次想买进,但一看到拉升了这么高,滚动PE高达200多,太吓人了,这么一犹豫,发现它又往上涨了不少。

我不是技术流派,认为技术指标只能部分参考,不相信仅凭技术指标就能确定见顶或探底,因为影响因素实在是太多了,还有很多突发事件。

我的方法是通过确定的数据、信息识别优质企业,并通过企业发展的趋势,合理判断其未来基本面。没错,我关注的是企业的长期价值、成长性。如果企业的长期价值高,只要股价不是超高,那么就不用太过在意什么价格买进,因为看重的是长线。

今天就来看看风华高科,究竟是不是优质企业。

先看业绩表现

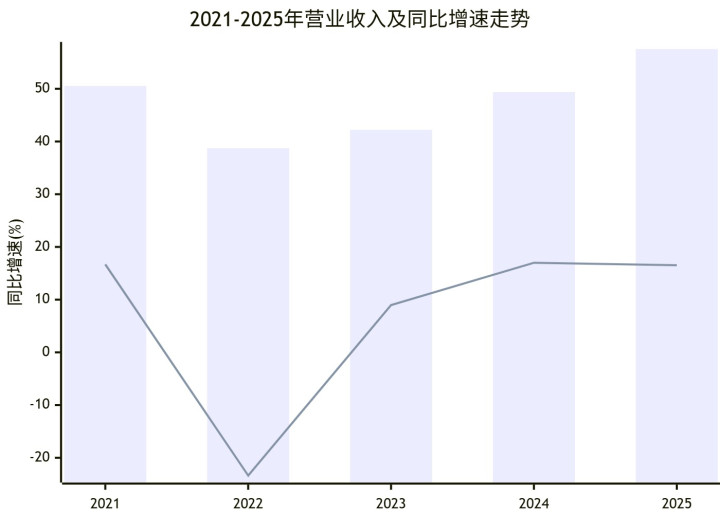

1、营业收入:代表业务规模,创历史新高

2021年,全球电子元器件行业处于高景气周期,供需格局偏紧,风华高科主营业务充分受益,全年实现营业收入50.55亿元,同比增长16.69%,营收规模站上阶段性高位。2022年行业景气度快速回落,下游消费电子需求疲软、行业库存高企,公司营收进入深度调整期,全年营收大幅下滑至38.74亿元,同比降幅达23.37%,创下近五年营收最低值。

自2023年起,公司开启稳步修复进程,伴随行业库存逐步出清、下游需求边际回暖,营收恢复正增长,当年实现营收42.21亿元,同比增长8.97%。2024年行业复苏节奏加快,公司产能利用率持续提升,营收增长提速至17.00%,全年营收49.39亿元,基本修复至2021年景气高点水平。2025年公司增长势能进一步释放,营收攀升至57.56亿元,同比增长16.54%,成功刷新历史营收纪录,较2021年上一轮峰值高出13.87%,行业周期修复成效显著。

年度

营业收入(亿元)

同比增长

2021

50.55

+16.69%

2022

38.74

-23.37%

2023

42.21

+8.97%

2024

49.39

+17.00%

2025

57.56

+16.54%

营收趋势小结: 公司完整经历电子元器件行业“高景气上行—深度下行调整—持续复苏创新高”的全周期波动,2023-2025年连续三年营收稳步增长,且2025年营收规模显著突破前期周期高点。

2、净利润:代表盈利能力,复苏滞后于营收

相较于营收端的强势周期修复,公司归母净利润复苏节奏显著滞后,呈现明显的“营收回暖、利润疲软”分化格局。2021年行业高景气阶段,公司盈利水平同步走高,实现归母净利润9.43亿元,为近五年盈利峰值。2022年行业下行叠加产品价格大幅回落,公司利润大幅缩水,归母净利润骤降至3.27亿元,同比下滑65.3%。

2023年行业底部震荡,公司盈利进一步探底,归母净利润跌至1.73亿元,创下近五年净利润最低纪录,行业低谷期盈利压力集中凸显。2024年随营收回暖、产品价格小幅修复,公司利润迎来阶段性反弹,归母净利润回升至3.37亿元,同比增长94.5%,但仅恢复至2021年高点的35.7%。2025年公司营收再创历史新高,但盈利再度承压,归母净利润回落至2.83亿元,同比下降16.0%,增收不增利特征愈发显著。

年度

归母净利润(亿元)

同比变化

2021

9.43

+118.3%

2022

3.27

-65.3%

2023

1.73

-47.0%

2024

3.37

+94.5%

2025

2.83

-16.0%

对比一下曾创下营收上一个高点的2021年,2025年公司营收规模较2021年增长13.87%,但归母净利润仅为2021年的30%,充分说明公司营收增长并未有效转化为利润增量,盈利修复存在明显瓶颈,盈利质量较上一轮周期高点出现实质性下滑。

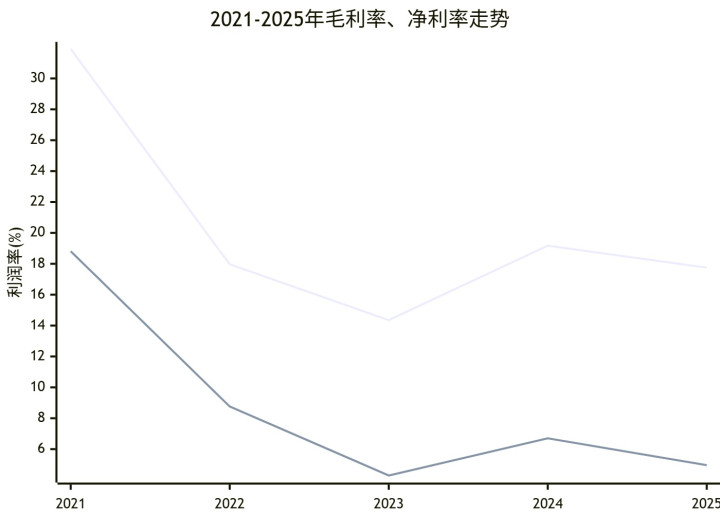

3、毛利率与净利率:代表利润空间,均显著收窄

毛利率层面,2021年行业供需紧张,产品溢价能力突出,公司销售毛利率高达31.91%,盈利空间充裕。2022年行业产能过剩、产品价格大幅跳水,毛利率断崖式下跌至17.97%,近乎腰斩。2023年行业竞争白热化,公司进一步让利换份额,毛利率跌至14.35%的五年谷底。2024年随行业复苏、产品价格小幅回暖,毛利率回升至19.17%,但修复力度有限。2025年在营收大幅增长的背景下,毛利率再度回落至17.75%,始终未能站稳20%中枢,主业盈利弹性持续弱化。

净利率层面的盈利收缩更为严峻,盈利质量下滑趋势更为明显。2021年公司销售净利率达18.81%,盈利效率处于行业高位。2022年快速回落至8.76%,2023年进一步萎缩至4.29%,近乎腰斩式下滑。2024年小幅修复至6.70%,2025年再度回落至4.96%,较2021年高点压缩超13个百分点,双位数净利率缩水至个位数,公司整体盈利能力大幅降级。

年度

销售毛利率

销售净利率

2021

31.91%

18.81%

2022

17.97%

8.76%

2023

14.35%

4.29%

2024

19.17%

6.70%

2025

17.75%

4.96%

销售毛利率与净利率的持续走弱,是公司增收不增利的核心原因,清晰反映出行业竞争加剧、产品价格下行、成本刚性上涨的多重压力,盈利空间较高景气周期大幅收缩。

点评:尽管风华高科抗行业周期性能力较强,业务规模得到恢复,甚至超过了历史高点,但盈利能力却回不去了,比之前大幅下降。

再看运营效率

业绩数据只是业务的最终结果,要想了解业务的质量,还要看运营效率。

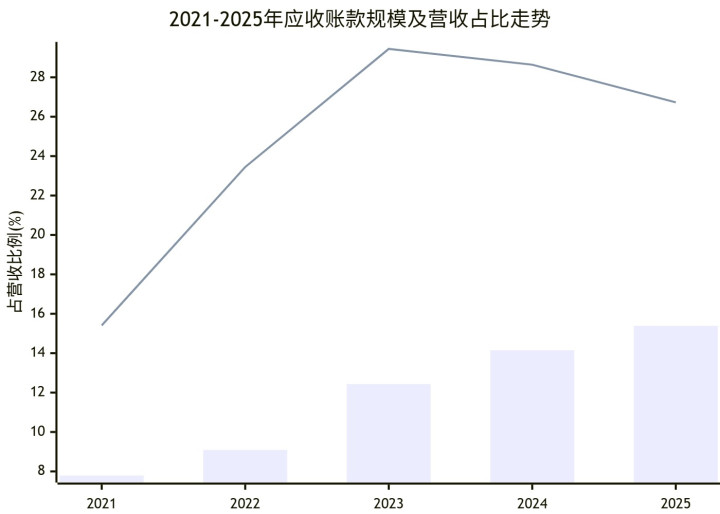

1、应收账款:代表资金被客户占用,持续居高不下

公司应收账款规模持续扩张,营运资金被客户长期占用,资产周转效率持续弱化,成为制约盈利兑现、现金流改善的核心痛点。2021年公司应收账款仅7.79亿元,占当期营收比例为15.41%,回款结构健康。伴随行业竞争加剧、公司放宽信用政策拓展市场份额,应收账款规模逐年攀升,2022年增至9.09亿元,占营收比例大幅提升至23.45%。

2023-2024年应收款扩张趋势持续,分别达到12.43亿元、14.15亿元,营收占比突破28%,资金占用压力集中凸显。2025年即便行业复苏、营收创新高,应收账款绝对值仍进一步增长至15.39亿元,五年近乎翻倍,仅营收占比小幅回落至26.73%。整体来看,公司当前每实现100元营业收入,就有近27元以应收账款形式滞留,回款周期拉长、资金沉淀严重,不仅降低资金使用效率,还叠加坏账计提风险,后续回款质量与周转效率需重点跟踪。

年度

应收账款(亿元)

占营收比例

2021

7.79

15.41%

2022

9.09

23.45%

2023

12.43

29.44%

2024

14.15

28.64%

2025

15.39

26.73%

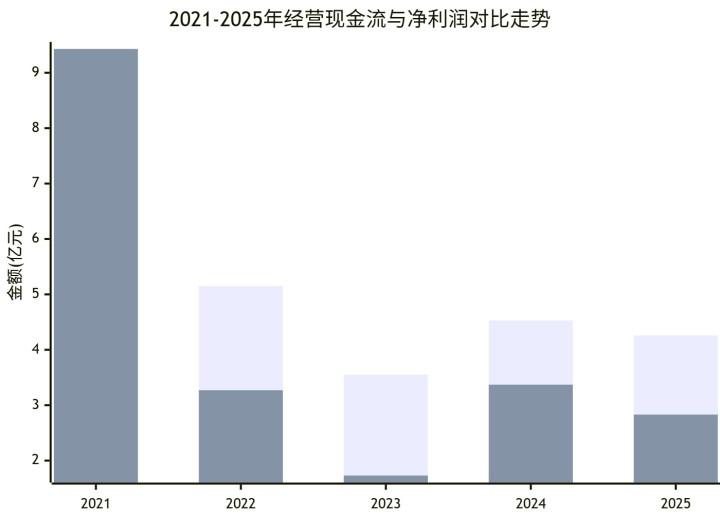

2、经营活动现金流:代表可支配流动资金,始终低于净利润水准

经营现金流是验证盈利真实性的核心指标,报告期内公司经营现金流表现持续偏弱,与营收增长趋势严重背离,凸显营运资金管理短板。2021年行业高景气阶段,公司经营现金流净额6.35亿元,仅为当期净利润的67.3%,彼时利润现金转化率偏低,盈利质量已存在隐患。

2022-2025年,公司经营现金流净额持续低于历史高位,2022年5.15亿元、2023年3.55亿元、2024年4.53亿元、2025年4.26亿元,整体呈现震荡下行态势,较2021年高点降幅达32.9%。尽管2022年后现金流/净利润比值持续高于100%,2023年甚至达到204.6%,但该现象并非经营质量改善所致,而是净利润大幅萎缩、利润基数过低带来的被动提升,不具备正向参考意义。

核心矛盾在于,公司营收规模持续扩张、2025年创下历史新高,但应收账款持续占用营运资金,存货周转效率承压,导致经营现金流无法随营收同步增长,营收增长的现金兑现能力持续弱化,盈利的真实性与可持续性受到制约。

年度

经营现金流净额(亿元)

净利润(亿元)

现金流/净利润

2021

6.35

9.43

67.3%

2022

5.15

3.27

157.4%

2023

3.55

1.73

204.6%

2024

4.53

3.37

134.2%

2025

4.26

2.83

150.2%

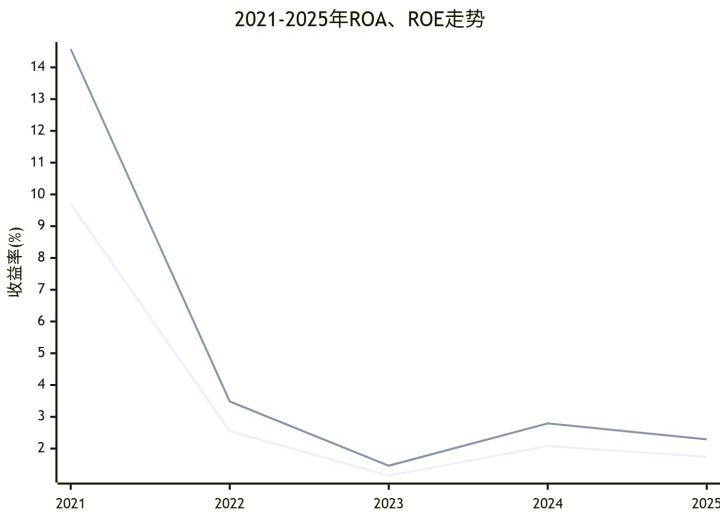

3、ROA与ROE:代表投入产出,资本回报率断崖式下降

2021年行业高景气阶段,公司资产运营效率处于高位,ROA达到9.70%,ROE高达14.58%,资产盈利效率、股东回报水平表现优异。2022年行业下行后,两大指标快速回落,ROA降至2.55%、ROE降至3.48%,资本回报能力大幅缩水。2023年触达五年最低值,ROA仅1.15%、ROE低至1.46%,资产利用效率近乎见底。

2024年随业绩小幅修复,资本回报率边际回暖,ROA、ROE分别回升至2.08%、2.79%,但修复力度微弱。2025年再度回落至1.74%、2.29%,未能形成持续修复趋势。当前公司ROE水平已低于常规理财产品收益率,意味着股东自有资本的增值能力大幅弱化,资产运营效率短板凸显,规模增长并未带动资本回报同步提升。

年度

ROA(总资产净利率)

ROE(净资产收益率)

2021

9.70%

14.58%

2022

2.55%

3.48%

2023

1.15%

1.46%

2024

2.08%

2.79%

2025

1.74%

2.29%

总资产净利率(ROA)与净资产收益率(ROE)是衡量公司资产运营效率与股东回报能力的核心指标,两大指标均呈现断崖式下滑,公司资本获利能力大幅降级,股东投资回报效率持续走弱。

点评:应收账款居高不下是根源问题,导致企业周转下降,再加上利润率下降,使得现金流大幅减少。简单说就是,尽管维持了业务规模,但业务质量却大打折扣,而且从趋势看很难好转。

三看业务结构

从业务结构可以看出哪些业务盈利能力更强,哪些业务拖了后腿,而且对上市公司而言,还可以看出公司与相关板块的关联度,所谓热点板块的含金量有多少。

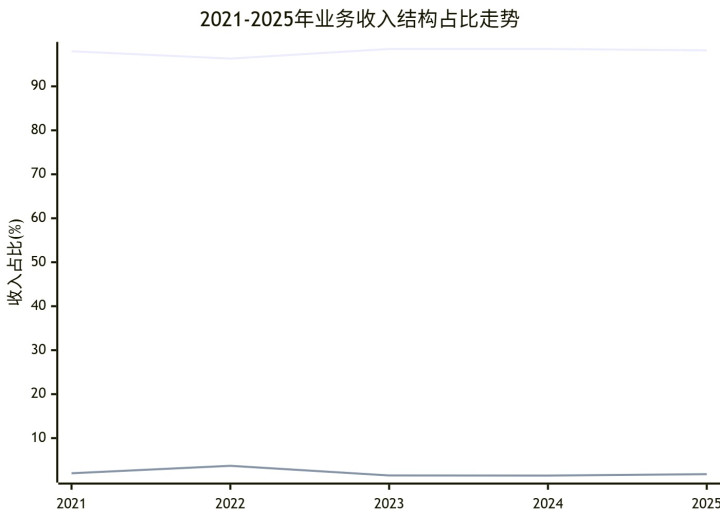

1、业务构成:电子元器件为绝对核心

公司业务结构高度稳定且集中,核心营收与利润均依托电子元器件业务,多元化布局程度极低,业绩波动与电子元器件行业周期高度绑定,行业依赖性极强。2021-2025年,公司电子元器件业务收入占比始终维持在96%以上,2023-2024年占比接近99%,2025年占比为98.19%,依旧占据绝对主导地位。

贸易、服务等其他业务营收占比长期低于4%,2025年仅为1.81%,体量微小,无法对公司整体业绩形成有效支撑。

年度

电子元器件收入占比

其他业务收入占比

2021

97.99%

2.01%

2022

96.30%

3.70%

2023

98.49%

1.51%

2024

98.51%

1.49%

2025

98.19%

1.81%

高度集中的业务结构让公司在行业高景气阶段充分受益、快速放量,但在行业下行、竞争加剧阶段,缺乏多元业务对冲风险,业绩抗波动能力不足,盈利修复弹性受限。

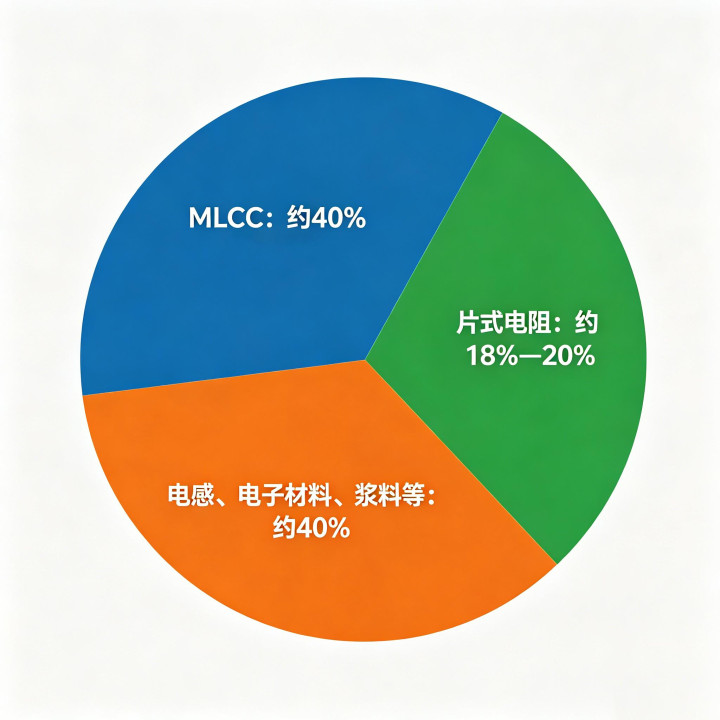

再进一步看广受关注的MLCC业务,根据2025年报告的数据,MLCC业务营收占比约40%,其中高端MLCC(高容、车规、中高压)在MLCC中占比为35-40%,占总体营收的15%。

从利润贡献看,MLCC业务贡献了全公司60%的利润。

电子元器件业务细分

2、电子元器件业务毛利率:行业周期与竞争的双重挤压

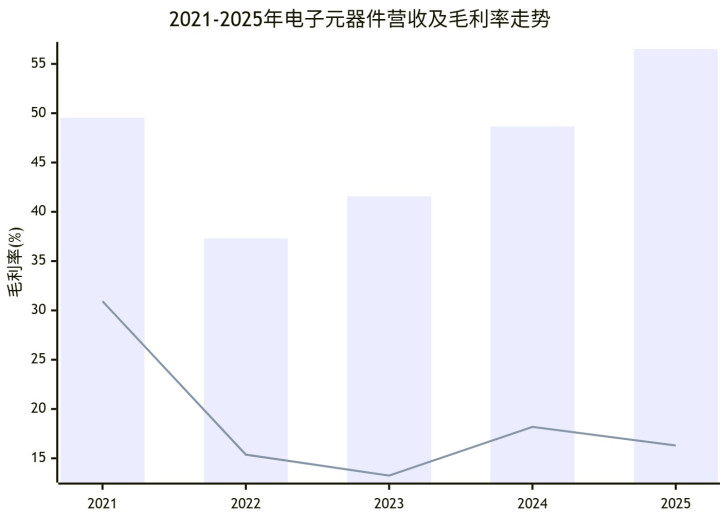

作为公司核心主业,电子元器件业务的毛利率走势,直接决定公司整体盈利水平,近五年呈现“暴涨—断崖下跌—低位震荡”的走势,行业周期与市场竞争的双重挤压效应显著。

2021年全球芯片及MLCC等电子元器件供需紧张,市场供不应求,产品价格大幅上涨,公司主业毛利率高达30.93%,盈利空间极为充裕,叠加高营收规模,造就年度盈利峰值。

2022年全球产能集中释放、下游需求降温,行业供需格局反转,市场竞争白热化,产品价格快速回落,公司电子元器件业务毛利率近乎腰斩,跌至15.37%。

2023年行业价格战持续,公司为稳固市场份额持续让利,毛利率进一步探底至13.25%,为五年最低水平。

2024年行业库存出清、需求回暖,产品价格小幅修复,毛利率反弹至18.18%,但修复力度有限。

2025年即便主业营收大幅增长至56.52亿元,创下历史新高,毛利率仍回落至16.30%,仅为2021年高点的一半左右。

年度

电子元器件毛利率

电子元器件营收(亿元)

2021

30.93%

49.54

2022

15.37%

37.31

2023

13.25%

41.57

2024

18.18%

48.66

2025

16.30%

56.52

由此可见,电子元器件行业已彻底告别2021年的超级景气周期,行业整体进入存量竞争阶段,供给过剩、价格承压成为常态,公司核心主业的盈利中枢已系统性下移,规模增长无法对冲毛利率下行压力,是公司增收不增利的核心根源。

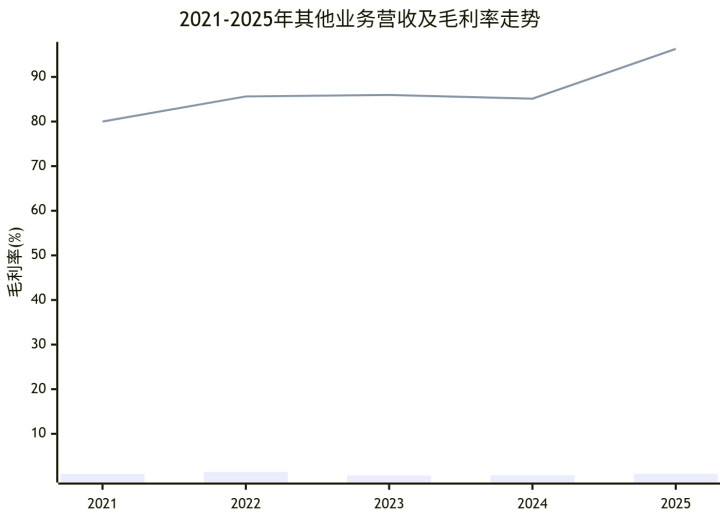

3、其他业务毛利率:体量小但毛利率极高

公司其他业务主要涵盖贸易、配套服务等板块,整体营收体量微小,但具备超高毛利率特征,盈利潜力突出,是公司潜在的盈利增量亮点。2021-2024年,其他业务毛利率持续维持在80%以上的高位,2025年进一步攀升至96.28%,近乎实现全额盈利,盈利效率远超核心主业。

但受限于营收规模过低,2025年其他业务营收仅1.04亿元,占总营收比重不足2%,超高毛利率无法转化为整体业绩增量,对公司整体盈利的拉动作用微乎其微。当前该板块仅能作为盈利补充,无法改变公司整体盈利偏弱的格局,后续若能适度拓展高毛利配套业务,有望小幅优化整体盈利结构。

年度

其他业务毛利率

其他业务营收(亿元)

2021

80.00%

1.01

2022

85.63%

1.43

2023

85.97%

0.64

2024

85.13%

0.73

2025

96.28%

1.04

4、利润贡献结构

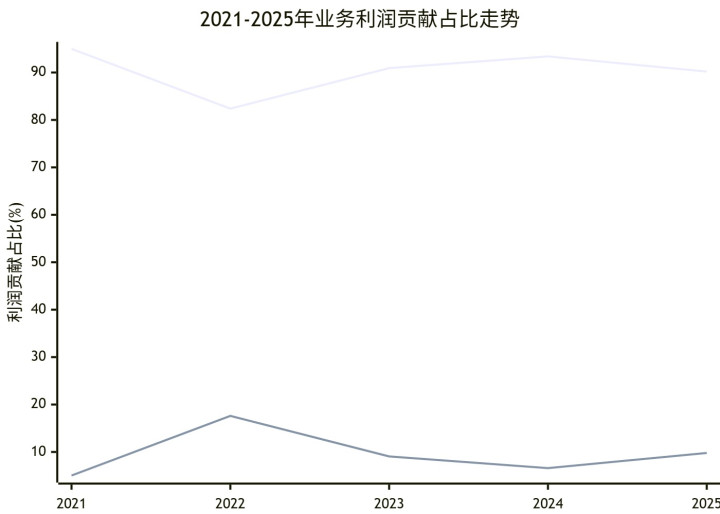

从利润贡献来看,电子元器件业务始终是公司利润的绝对核心来源,五年间利润贡献率稳定在82%-95%区间,主业利润支柱地位无可替代。2021年行业高景气时,主业利润贡献率达94.97%,几乎包揽全部利润;2022年主业毛利率大幅下滑,其他业务利润贡献被动提升至17.62%,为五年最高,但仍无法对冲主业盈利下滑压力。

2023-2025年,电子元器件业务利润贡献率重回90%以上高位,2025年为90.20%,其他业务利润贡献稳定在9%-10%区间。整体来看,公司利润结构与营收结构高度趋同,过度依赖单一主业,高毛利的其他业务无法形成有效利润补充,利润结构单一化风险显著。

年度

电子元器件利润贡献

其他业务利润贡献

2021

94.97%

5.03%

2022

82.38%

17.62%

2023

90.93%

9.07%

2024

93.40%

6.60%

2025

90.20%

9.80%

点评:由于电子元器件业务一家独大,其他业务的利润贡献不可能有大的影响。

基本面未来走势

说起风华高科,让人担心的是极高的PE,其滚动PE目前已高达225倍。而且由于利润预期不乐观,未来动态PE也高达210倍。

依我看也不能完全只看PE的当前值,毕竟风华高科2021年也有仅10亿的净利润,而如今只剩了3亿不到。如果未来净利润有较大回升,那么PE自然就回落了。

当然如果风华高科的业务没有大的变化,那么其基本面也将延续现状,甚至还会随着竞争加剧逐渐恶化,因此要判断未来价值,要看接下来的几个变数:

1、MLCC行业整体供需格局变化、产品价格走势,判断行业盈利中枢修复节奏。

2、公司高端化转型进度,重点关注车规级、工业级等高毛利产品产能释放与营收占比提升情况,这是毛利率回升的核心关键。

3、营运效率改善效果,跟踪应收账款回款效率、周转速率优化情况,缓解资金占用压力。

4、成本管控与精细化运营落地成效,持续压降刚性成本,提升产品盈利空间,推动利润端与营收端同步修复。

最后

经过系统分析,我们就可以全面、深入地了解一家企业,看其总体竞争力如何、发展趋势如何,还可以跟同行业竞争对手进行比较,当然这些都要结合行业发展的背景。更重要的是,这样的分析不是一了百了,而要动态进行修正,才能逐步判断企业接下来的发展变化。

有了这样的系统分析,就能识别出优质企业,假的优质企业也无处遁形。文章只是简要的展现,我们的分析更加全面、详尽。接下来我们会建立优质企业库,供大家选择。

【谦启管理将管理咨询中积累的企业竞争力评价模型,应用于二级市场,欢迎交流!】

关注我们并看置顶文章,有好礼相送!

汇配资提示:文章来自网络,不代表本站观点。